UDA

Categoria: Unità didattiche

UDA 09 - Le relazioni tra le attività e l’organizzazione del tempo - 9.9 Il piano finanziario del progetto

- 15 Novembre 2014

9.9 Il piano finanziario del progetto

Tabella 19: schedulazione costi, giorno di inizio e fine attività da inizio progetto (progetto SPOT)

Tabella 19: schedulazione costi, giorno di inizio e fine attività da inizio progetto (progetto SPOT)

Il finanziamento del budget prevede anche un piano finanziario della spesa suddiviso in trance che seguono l’avanzamento del progetto. In generale vengono previsti degli stati di avanzamento secondo i quali l’azienda rende disponibili le risorse economiche al progetto che coincidono con eventi particolari:

- A inizio delle attività: di solito quando vi sono delle attività i cui costi sono necessari inizialmente per acquisire materiali e tecnologie necessari, oppure in itinere per spese correnti tra cui rientrano anche i costi di personale.

- A fine delle attività: di solito quando vi sono pagamenti a fornitori a conclusione di una realizzazione e di un relativo collaudo.

- Ad attività in corso: di solito sono pagamenti dei due tipi precedenti solo che le spese sono ripartite in trance perché vengono valutati stati di avanzamento oppure le attività sono troppo grandi da finanziare il tutto inizialmente o attendere la conclusione.

Il piano finanziario si può elaborare a partire dal budget di progetto integrato con il gantt, ottenendo la seguente rappresentazione grafica dei costi di finanziamento erogati a inizio o fine fase attività. Rielaborando le colonne dei costi dell’effort nelle due modalità di finanziamento per ogni fase all’inizio e alla fine rispetto alla scala del tempo, che parte dalla data di inizio progetto, si ottengono i due grafici della seguente figura.

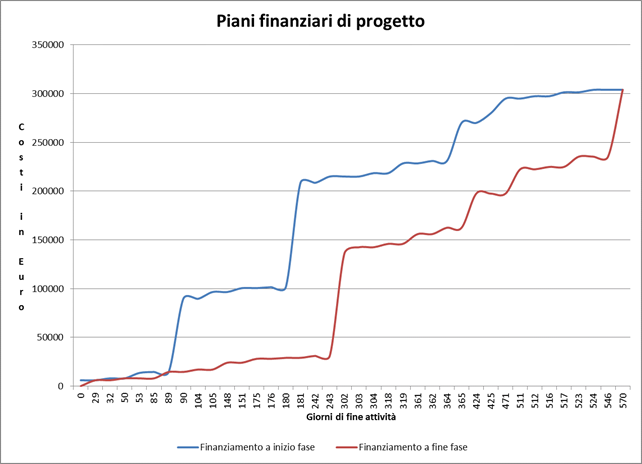

Figura 40: piani finanziari di progetto con finanziamento ad inizio e a fine fase (progetto SPOT)

Dove:

- Finanziamento a inizio fase: il budget per ogni fase viene reso disponibile all’inizio della stessa;

- Finanziamento a fine fase: il budget per ogni fase viene reso disponibile alla fine della stessa.

In generale il piano finanziario effettivo predisposto per un progetto, per i motivi sopra illustrati, è una via di mezzo tra i due riportati nel grafico di esempio in quanto vi sono delle attività in cui i fondi devono essere resi disponibili all’inizio e dei casi in cui il pagamento dei lavori può avvenire a fine attività.

Osservando i due grafici elaborati si può notare che il grafico “a fine fase” di fatto corrisponde a quella che dovrebbe essere la spesa effettivamente sostenuta dal progetto supponendo che questa segua un andamento lineare progressivo, in quanto in un corretto andamento del progetto la spesa sostenuta dovrebbe coincidere con la spesa prevista alla fine di ogni fase.