UDA

Categoria: Unità didattiche

UDA 08 - La definizione del budget - 8.3 Il budget generale di progetto

- 15 Novembre 2014

8.3 Il budget generale di progetto

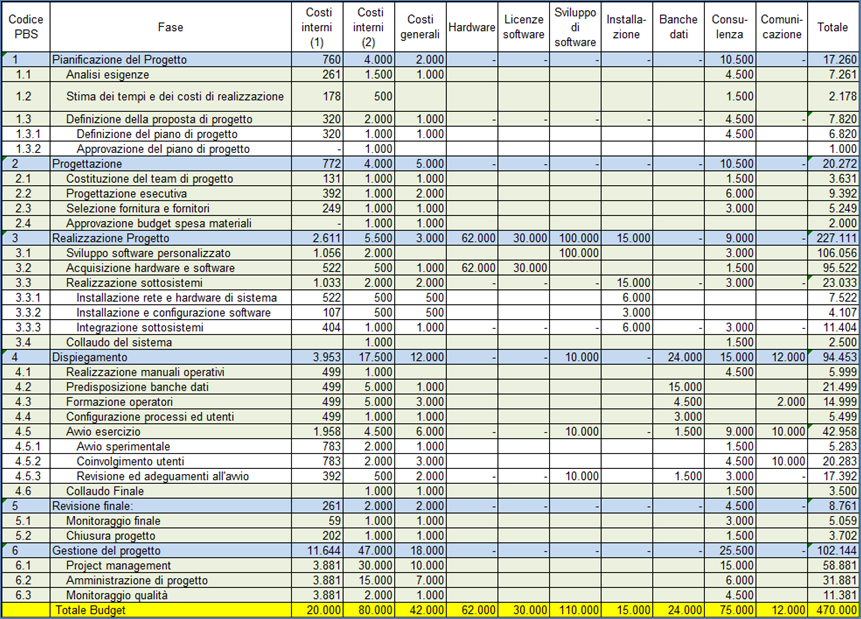

Grazie al doppio processo di analisi (top down) basata sull’esperienza e di sintesi (bottom up) basato su dati ottenuti dalla scomposizione del progetto in compiti, è possibile definire il budget finale di progetto la cui schedulazione riporta sulle righe le attività e sulle colonne le diverse tipologie di costo. Il budget generale così formulato è sottoposto alla approvazione del comitato di programma. L’approvazione del budget deve essere seguita dal finanziamento, cioè dall’assegnazione dei fondi al progetto da parte dell’azienda.

Figura 27: modello di budget di dettaglio impostato sulla schedulazione di progetto

Dal momento in cui il budget viene approvato, qualsiasi suo cambiamento, proposto dal project manager, richiede una rinegoziazione con il comitato di programma, una variazione del finanziamento ed una nuova approvazione. Spesso vi possono essere delle variazioni interne al budget (aggiustamenti) con degli spostamenti di somme in genere di due tipi:

- tra le diverse tipologie di spesa all’interno di una stessa attività (in orizzontale nella schedulazione);

- tra le parti all’interno di una stessa attività (in verticale nella schedulazione).

Solitamente, per questi casi, vengono definite delle regole che determinano i limiti (in genere percentuali)entro i quali il projectmanager può operare degli spostamenti senza una nuova approvazione del comitato di programma altrimenti è necessaria una nuova approvazione del budget. Nella redazione del budget è opportuno prevedere un margine di sicurezza o una riserva nelle stime dei tempi e dei costi per eventuali imprevisti. Questa eventualità richiede però un controllo da parte del comitato di programma perché si corre il rischio che le stime dei costi totali vengano aumentate eccessivamente. Al finanziamento poi segue il piano finanziario che definisce i tempi con cui i fondi devono essere resi disponibili effettivamente. Tale piano per poter essere elaborato richiede che vengano definiti i tempi di realizzazione e pertanto verrà analizzato e descritto in seguito.

| File | Descrizione | tipo file | Dimensione del File |

|---|---|---|---|

| Tipologie di costo | 662 kB | ||

| Definizione del budget | 971 kB | ||

| Definizione del budget di dettaglio | 710 kB | ||

| Budget principale di progetto | 129 kB | ||

| Esempi di layout di analisi costi | 223 kB |